Leto 2020 bolo z pohľadu vývoja na trhu nehnuteľností v histórii Slovenska mimoriadne špecifické. Pokračujúci dopyt po nehnuteľnostiach a rast ich cien súvisel s priaznivými podmienkami zo začiatku roka, v kontraste s negatívnym dopadom koronakrízy na celú makroekonomickú situáciu – klesajúce HDP, mzdy či disponibilný príjem:

- v 2. štvrťroku 2020 sa ekonomika medzištvrťročne prepadla o 8,3 %;

- na trhu práce ubudlo približne 26 tis. pracovných miest;

- mzdy vo vybraných odvetviach poklesli o 1,8 %;

- inflácia HICP dosiahla v júli 1,8 % (rast cien bol najnižší za posledné 3 roky);

- domácností obmedzili úvery (obmedzilo sa financovanie spotreby úverovými produktmi), naďalej však pretrváva záujem o úvery na nehnuteľnosti, čo tlačí ich ceny smerom nahor.

Na cenách nehnuteľností sa však tento prepad makroekonomických ukazovateľov zatiaľ neodrazil. Sme teda svedkami roztvárania nožníc medzi vývojom cien nehnuteľností a základných fundamentov.

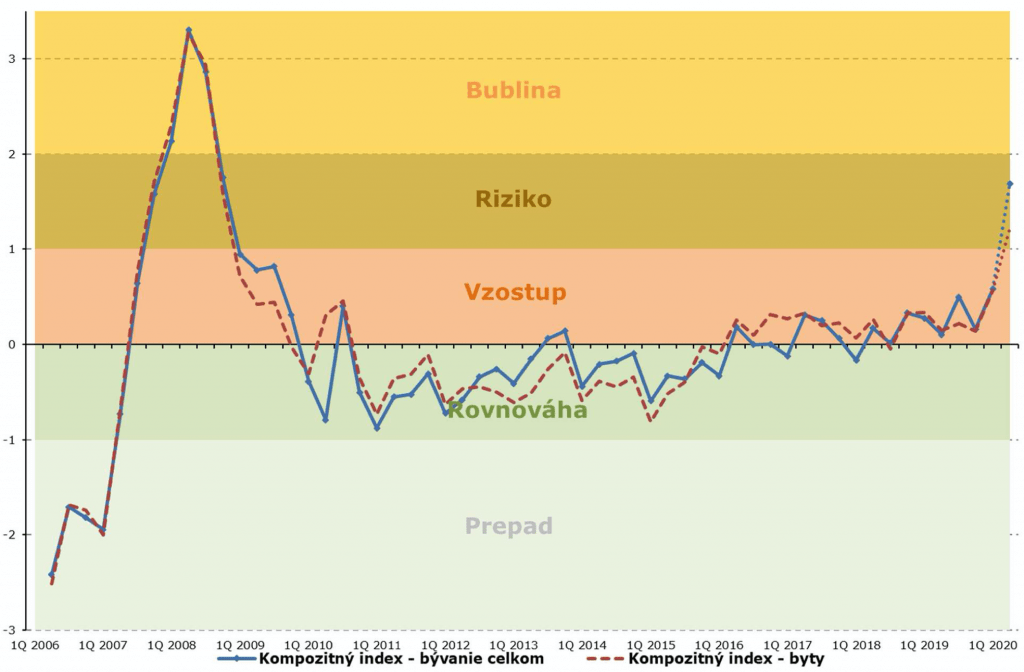

Môžeme dnes hovoriť o realitnej bubline?

Najlepšiu odpoveď nám dá kompozitný index, založený na týchto pomerových ukazovateľoch:

- reálna cena bývania,

- cena/príjem,

- cena/nájom,

- úvery na bývanie/hrubý disponibilný príjem domácností,

- objem výstavby bytových budov/HDP.

Hodnoty kompozitných indexov sa v 2. štvrťroku 2020 výrazne zvýšili smerom k pásmu Rizika a Bubliny.

Hodnoty kompozitných indexov sa v 2. štvrťroku 2020 výrazne zvýšili smerom k pásmu Rizika a Bubliny. Ceny nehnuteľností rástli, zatiaľ čo klesol disponibilný príjem a kleslo aj nájomné. Hlavným dôvodom poklesu nájomného je výrazné zvýšenie ponuky [majitelia bytov boli nútení prejsť od krátkodobého nájmu (Airbnb, booking) k dlhodobému nájmu]. Zvýšil sa tiež objem úverov domácností na kúpu nehnuteľnosti. Predpokladaný pokles HDP a nárast stavebnej produkcie bytových budov zapríčinili rast aj posledného indikátora, objemu výstavby bytových budov k HDP.

ZDROJ: NBS

Aký očakávame vývoj?

Vývoj v nasledujúcom období bude závisieť predovšetkým od priebehu koronakrízy a miery prijatých opatrení. Uzatvorenie ekonomiky by mohlo vyvolať ďalšiu vlnu prepadu ekonomických ukazovateľov. Vo všeobecnosti sa však očakáva oživenie ekonomiky, rast zamestnanosti (najmä vracajúci sa zamestnanci v službách) a mierne ochladenie dopytu po nehnuteľnostiach.

Hodnoty kompozitných indexov by sa mali vrátiť späť do pásma Vzostupu, resp. Rovnováhy. Zvyšovanie úrokových sadzieb hypotekárnych úverov je nepravdepodobné.